空き家を売却すると税金が安くなる?知っておきたい「空き家の税制優遇措置」

相続した実家や長年使っていない空き家を所有している方の中には、

「売却したら税金が高そう…」「そのまま置いておいた方がいいのでは?」

とお考えの方も多いのではないでしょうか。

実は、一定の条件を満たす空き家を売却した場合、税金の負担を大きく軽減できる特例制度があります。

▶️空き家の3,000万円特別控除とは?

相続によって取得した空き家を売却した場合、一定の条件を満たせば、売却によって得た利益から最大3,000万円を差し引くことができる特例制度があります。

例えば、空き家を売却して3,500万円の利益が出た場合でも、この特例を利用できれば3,000万円を控除できるため、税金の対象となる利益は500万円になります。その結果、支払う税金を大幅に軽減できる可能性があります。

「実家を相続したけれど利用予定がない」「空き家をどうするか悩んでいる」という方にとって、とてもメリットの大きい制度です。

ただし、この特例を利用するためには、相続した家であることや売却期限、建物の状態など、いくつかの条件がありますので、事前の確認が必要です。

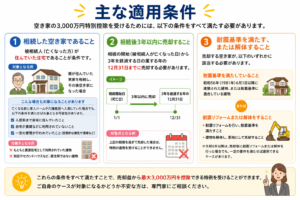

▶️主な適用条件

次のような条件を満たす必要があります。

1️⃣相続した空き家であること

この特例を利用するためには、亡くなられた方(被相続人)が実際に居住していた住宅であることが条件となります。例えば、親御様が住んでいたご実家を相続し、その後空き家になった場合は対象となる可能性があります。また、亡くなる前に老人ホームや介護施設へ入居されていた場合でも、

- 入居前まで自宅に住んでいたこと

- 自宅が賃貸などに利用されていないこと

- 一定の管理が行われていたこと

などの条件を満たせば、特例の対象となる場合があります。一方で、もともと賃貸住宅として利用されていた建物や、別荘・セカンドハウスなど居住用ではない建物は対象外となります。

2️⃣相続後3年以内に売却すること

相続開始日から3年を経過する日の属する年の12月31日までに売却する必要があります。

3️⃣耐震基準を満たす、または解体すること

古い住宅の場合は、

🟢耐震リフォームを行う

🟢 建物を解体して更地にする

いずれかが必要となる場合があります。令和6年以降は、売却後に解体や耐震改修を行った場合でも適用できるケースがあります。

▶️制度の適用期限

現在、この特例は令和9年(2027年)12月31日まで延長されています。

▶️空き家を放置するリスク

空き家をそのまま所有し続けると、

🟢固定資産税の負担

🟢 建物の老朽化

🟢草木の繁茂

🟢近隣トラブル

🟢防犯上の問題

など、さまざまなリスクがあります。また、将来的に売却が難しくなるケースも少なくありません。

▶️まずは専門家へご相談ください

空き家の税制優遇措置は、適用要件が細かく定められています。

「自分の空き家は対象になるの?」

「解体した方がいい?」

「売却と活用、どちらが得?」

といった疑問がございましたら、お気軽にご相談ください。

当社では、空き家の売却査定から活用方法のご提案まで、ワンストップでサポートしております。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

株式会社スペースグリーン 代表取締役 宅地建物取引士