空き家の火災保険は必要?加入できる保険や注意点を徹底解説

空き家になったからといって、火災保険が自動的に解約されるわけではありません。しかし、人が住まなくなった住宅はリスクが高くなるため、保険の種類や補償内容を見直す必要があります。

目次

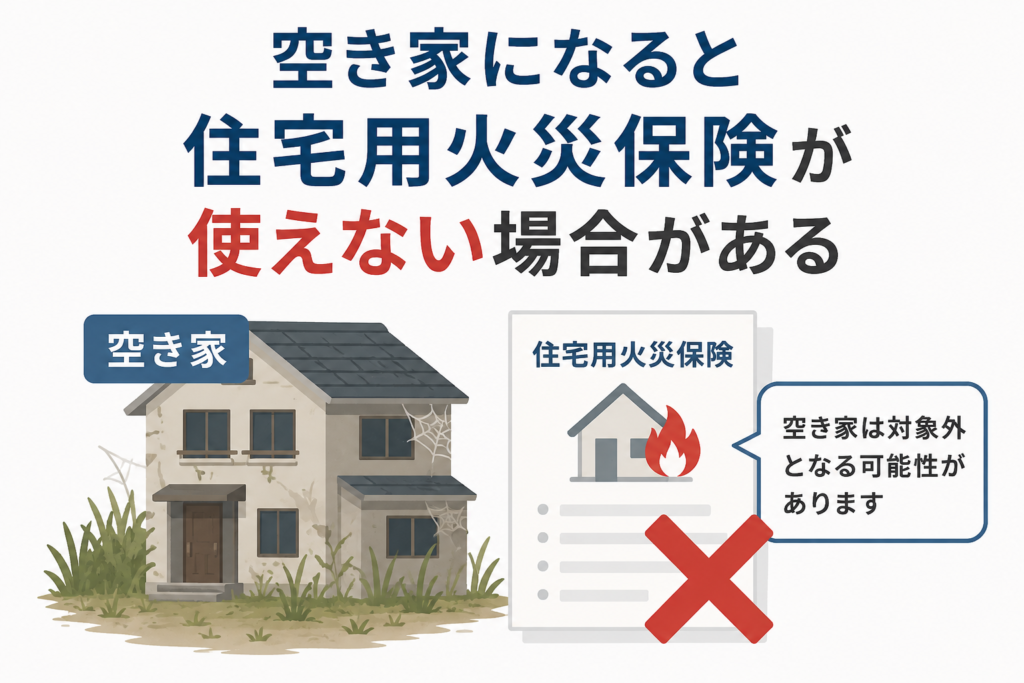

空き家になると住宅用火災保険が使えない場合がある

一般的な住宅用火災保険は、「人が居住している住宅」を前提として契約されています。そのため、長期間誰も住んでいない状態になると、住宅用の契約では補償の対象外となる場合があります。

また、空き家になったことを保険会社へ申告せず、そのまま契約を継続していると、万が一火災や自然災害が発生した際に保険金が支払われない可能性もあります。

空き家専用の火災保険へ切り替えるケースも

空き家を所有し続ける場合は、「一般物件」や「空き家向け」の火災保険へ契約を変更するケースが一般的です。

🔥 火災

最も基本となる補償です。

火災によって建物が焼失・損傷した場合の修理費や再建費用などを補償します。

例えば、

- 電気配線のショートによる火災

- 放火による火災

- 隣家からの延焼

などが対象となるケースがあります。

⚡ 落雷

雷が建物に落ちたことによる被害を補償します。

例えば、

- 屋根や外壁の損傷

- 電気設備の故障

- エアコンや給湯器などの設備の破損

などが補償対象となることがあります。

🌪️ 風災・雪災・ひょう災

自然災害による建物への被害を補償します。

例えば、

- 台風で屋根瓦が飛ぶ

- 強風でカーポートが破損する

- 大雪で雨どいが曲がる

- ひょうで屋根や窓ガラスが割れる

などが対象となります。

近年は大型台風や異常気象が増えているため、重要な補償の一つです。

🌊 水災

大雨や洪水などによる浸水被害を補償します。

例えば、

- 河川の氾濫による床上浸水

- 集中豪雨による浸水

- 土砂崩れによる建物被害

などが対象となります。

一方で、高台など浸水リスクが低い地域では、水災補償を外すことで保険料を抑えられる場合もあります。

🚗 建物への物体の飛来・落下

外部から物が飛んできたり、落下したことによる建物の損害を補償します。

例えば、

- 台風で飛んできた看板が窓ガラスを破損した

- 樹木が倒れて屋根を壊した

- 自動車が建物に衝突した

などが対象となります。

💥 破裂・爆発

ガス漏れなどによる爆発事故で建物が損傷した場合に補償されます。

例えば、

- ガス爆発による建物の損傷

- ボイラー設備の破裂

などが該当します。

空き家でも設備が残っている場合は、備えておくと安心です。

🛡️ 必要に応じて付帯したい特約

建物の状況に応じて、以下のような特約を付けることも検討しましょう。

個人賠償責任特約

建物の所有者として第三者に損害を与えた場合の賠償責任を補償する特約です。

例えば、

- 外壁の一部が落下して通行人がけがをした

- 瓦が飛散して隣家を破損した

などのケースで役立ちます。

※この特約は自動車保険や個人向け火災保険などに付帯されている場合もあるため、重複加入にならないよう確認しましょう。

建物管理賠償責任特約(施設賠償責任特約)

空き家の所有・管理に起因して第三者へ損害を与えた場合に備える特約です。空き家の管理状況によっては、こちらの特約が適している場合もあります。

空き家を放置すると保険料が高くなることも

空き家は管理が行き届かないケースが多く、居住中の住宅よりも事故や損害のリスクが高いと判断されるため、保険料が高くなる場合があります。

また、建物の老朽化が進むと加入できる保険が限られたり、補償内容に制限が設けられたりすることもあります。

空き家の火災保険料の目安

空き家の火災保険料は、建物の構造・所在地・築年数・補償内容・保険会社によって異なりますが、一般的な目安は次のとおりです。

| 建物の条件 | 年間保険料の目安 |

|---|---|

| 木造(一般的な戸建て) | 約15,000~40,000円 |

| 鉄骨・鉄筋コンクリート造 | 約10,000~30,000円 |

| 築年数が古い・補償を手厚くする場合 | 40,000~80,000円程度になることも |

空き家は居住中の住宅より高くなる傾向

空き家は、人が住んでいる住宅に比べて次のようなリスクが高いと判断されます。

- 放火

- 老朽化による事故

- 発見の遅れによる被害拡大

- 不法侵入・いたずら

そのため、居住用住宅より保険料が高く設定されるケースが一般的です。

保険料を左右する主な要素

保険料は次のような条件によって変わります。

- 建物の構造(木造・鉄骨・RC造)

- 建物の評価額

- 築年数

- 所在地(災害リスク)

- 補償内容(火災のみ、水災・風災も付けるか)

- 免責金額(自己負担額)

- 保険期間

空き家を賃貸物件にした場合の保険料は?

空き家を賃貸物件として貸し出す場合は、一般的な住宅用火災保険ではなく、賃貸住宅オーナー向け(賃貸住宅・貸家用)の火災保険に加入することが一般的です。

保険料の目安は次のとおりです。

| 建物の条件 | 年間保険料の目安 |

|---|---|

| 木造戸建て(貸家) | 約10,000~30,000円 |

| 鉄骨・RC造 | 約8,000~25,000円 |

| 築年数が古い・補償が充実 | 約30,000~50,000円程度 |

空き家のまま所有するより保険料が安くなることも

空き家として放置されている建物は、人の出入りが少ないため、放火や建物の損傷が発見されにくいなどのリスクがあります。そのため、空き家向けの保険は保険料が高くなる傾向があります。

一方で、実際に入居者がいる賃貸住宅は定期的に管理され、人の出入りもあることから、保険会社の評価によっては空き家のまま所有するより保険料が安くなる場合があります。

オーナーと入居者で加入する保険は異なる

賃貸住宅では、オーナーと入居者がそれぞれ別の保険に加入するのが一般的です。

- オーナー:建物を補償する火災保険(貸家・賃貸住宅向け)

- 入居者:家財を補償する火災保険や個人賠償責任保険

そのため、オーナーの火災保険だけでは入居者の家具や家電などは補償されません。

おすすめの保険会社

① 東京海上日動

特徴

- 補償内容が充実

- 全国対応

- 自然災害への補償が手厚い

こんな方におすすめ

- 長期間所有予定

- 手厚い補償を重視したい方

② 損害保険ジャパン(損保ジャパン)

特徴

- 空き家向けの相談実績が豊富

- 全国ネットワーク

- サポート体制が充実

こんな方におすすめ

- 相続した空き家

- 売却予定の住宅

③ 三井住友海上

特徴

- 補償内容を細かく選べる

- 特約が豊富

- 自然災害にも対応

こんな方におすすめ

- 必要な補償だけ加入したい方

④ あいおいニッセイ同和損保

特徴

- 全国対応

- 自然災害への補償が充実

- 代理店で相談しやすい

こんな方におすすめ

- 初めて火災保険を検討する方

⑤ 共栄火災

特徴

- 地域密着型の代理店が多い

- 丁寧な相談対応

- 個別事情に応じた提案が受けられる

こんな方におすすめ

- 地元の代理店で相談したい方

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

株式会社スペースグリーン 代表取締役 宅地建物取引士